به گزارش خبرنگار مهر، صنعت پالایش نفت به غیر از سودآوری مشخصی که تابع کیفیت محصولات با توجه به استانداردهای سوخت تولیدی است، در تمام دنیا بهعنوان «حلقه واسطی» است که امنیت تقاضای نفت را برای شرکتهای تولیدکنندهای که خدمات بالادست و پاییندست نفت را با هم ادغام کردهاند فراهم میآورد. علاوه براین امنیت عرضه خوراک صنایع پتروشیمی را برای شرکتهایی تضمین میکند که در زمینه پاییندست فعال هستند. یعنی حلقه پالایش از این بعد که حلقه واسطی است که سود اقتصادی بالادست و پاییندست نفت را تضمین میکند دارای اهمیت راهبردی است.

به طور کلی سوخت که عمدتاً شامل، بنزین، نفت سفید، دیزل و گاز مایع(LPG) است حدود ۵۰ درصد از محصولات تولیدی پالایشگاهها را تشکیل میدهد. بنابراین حاشیه سود پالایشگاهها که به تفاوت بین قیمت نفت خام و محصولات نفتی بستگی دارد، به تقاضا برای سوختهای حمل و نقل گره خوردهاست. به همین خاطر پالایشگاههای جهان در سالهای اخیر نوساناتی در حاشیه سود خود تجربه کردهاند و در سالهای پیش رو با چالشهای مختلفی مواجه خواهند بود. طبق پیشبینی مؤسسات تحقیقاتی معتبر طی سالهای آتی سوختهای جایگزین با آلایندگی ناچیز و بازدهی بالاتر جای خود را به سوختهای رایج فعلی میدهند و متأثر از این روند تا سالهای آینده مصرف و تقاضای فراوردههای سوختی و پالایشگاهی در دنیا به نقطه اوج خود رسیده و روند افت آن آغاز میشود.

شروع روند کاهش تقاضای فراوردههای سوختی پالایشی از سال ۲۰۳۰

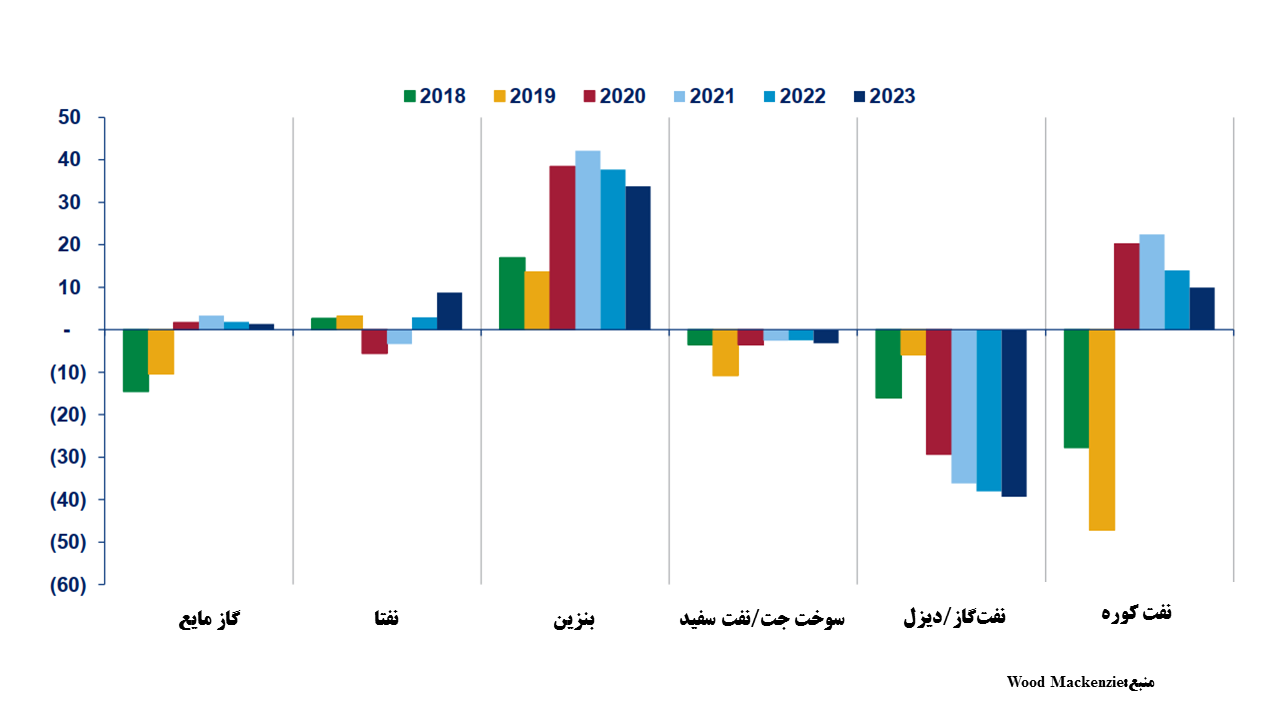

در تصویر ۱ مقایسه تراز تولیدی و مصرفی نفتا و پنج فراورده سوختی پالایشگاههای جهان طی سالهای ۲۰۱۷ تا ۲۰۲۳ نشان داده شده است. همانطور که مشخص است تنها تراز دو فراورده سوخت دیزل و نفت سفید منفی است و به عبارتی میزان مصرف از تولید بیشتر است که در این مورد سوخت دیزل اختلاف بیشتری دارد. اما برای سایر فراوردهها همانطور که تا سال ۲۰۲۳ پیشبینی شدهاست میزان تولید از مصرف بیشتر است که در این مورد بنزین تراز مثبتتری نسبت به سایر فراوردهها دارد.

تصویر ۱: تراز تولید و مصرف نفتا و پنج فراورده سوختی پالایشگاه در بازه سالهای ۲۰۱۸ تا ۲۰۲۳ بر حسب میلیون تن (منبع: Wood Mackenzie)

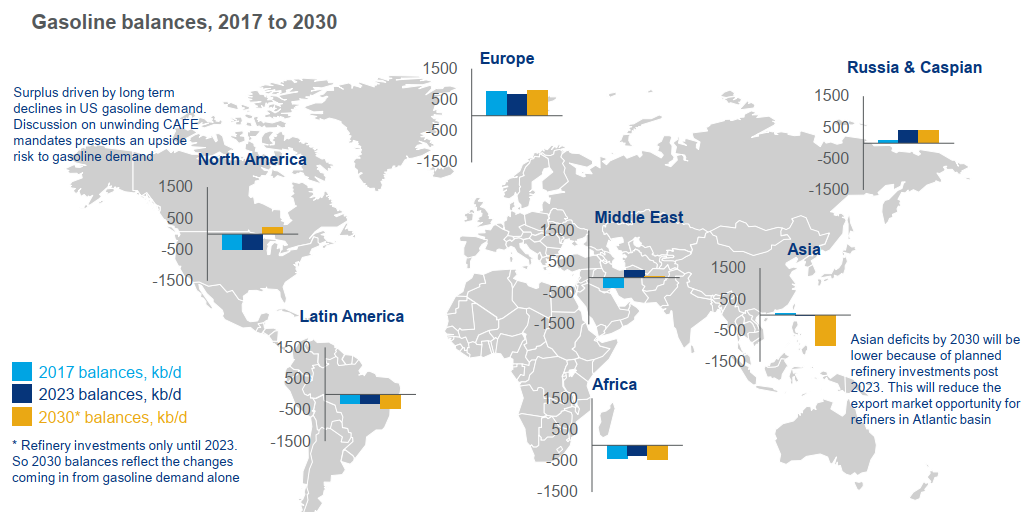

در تصویر ۲ تراز تولید و مصرف بنزین در مناطق جهان براساس طرحهای پالایشی سرمایهگذاری شده تا سال ۲۰۲۳ نشان داده شدهاست. همانطور که این نمودار بیان میدارد تا سال ۲۰۳۰ تنها در سه منطقه جنوب شرق آسیا، آفریقا و آمریکای لاتین تراز بنزین منفی خواهد بود که ناشی از ایجاد و گسترش زیرساختهای حمل و نقل در این کشورها است. اما در سایر مناطق جهان به علت جایگزین شدن سوختهای جدید بهجای بنزین تراز تولید این فراورده مثبت شدهاست.

تصویر ۲: تراز تولید و مصرف بنزین در مناطق مختلف جهان طی سه برهه سالهای ۲۰۱۷، ۲۰۲۳ و ۲۰۳۰ براساس طرحهای پالایشی سرمایهگذاری شده تا سال ۲۰۲۳ (منبع: Wood Mackenzie)

به نقل از مرکز مطالعاتی وود مکنزی، فروش خودورهای برقی تا سال ۲۰۳۰ با کاهش قیمت باتری و گسترش سوختهای هیبریدی شتاب میگیرد اما مدتی طول میکشد تا تأثیر خود را بر ناوگان حمل و نقل جهانی بگذارد و در این مدت خودروهای برقی شیب رشد تقاضای بنزین و دیزل را کم میکنند. حتی با وجود گسترش خودروهای برقی در کشورهای توسعه یافته با این حال تا قبل از سال ۲۰۳۰ نقطه اوج مصرف سوختهای بنزینی و دیزلی رخ نمیدهد.

تولید مواد پتروشیمیایی، مقصد آینده پالایش نفت جهان

با کاهش تدریجی تقاضا برای سوختهای حمل و نقل، قوانین سختگیرانه زیستمحیطی و افزایش تقاضا برای پلاستیک و سایر مواد پتروشیمیایی در کشورهای در حال توسعه، ایده پتروپالایشگاه که به منظور تولید مستقیم مواد پتروشیمیایی از نفت خام مطرح شد، جدیتر شده است. کشورهای مختلف با برنامهریزی برای احداث پتروپالایشگاه علاوه بر حفظ بازارهای آینده از حاشیه سود بیشتری نیز با تولید مواد پتروشیمیایی به جای تولید سوختهایی مثل بنزین یا گاز مایع برخوردار خواهند شد.

نکته حائز اهمیت دیگر در این زمینه مقاومت بیشتر فراوردههای پتروشیمیایی نسبت به سوخت در برابر نوسانات اقتصادی است. به عبارت دیگر هرچه زنجیره ارزش فراوردههای نفتی پتروشیمیایی نفتی بیشتر تکمیل شود تاثیرپذیری آنها از قیمت نفت خام کمتر خواهد بود. بهعنوان مثال در ماههای آغازین شرایط کرونا (بهار ۱۳۹۹) قیمت بنزین و دیگر فراوردههای سوختی تا حد چشمگیری نزول کرد و در برهههای به زیر قیمت نفت خام هم رسید اما در این شرایط مواد پتروشیمیایی از ثبات قیمت بیشتری برخوردار بودند.

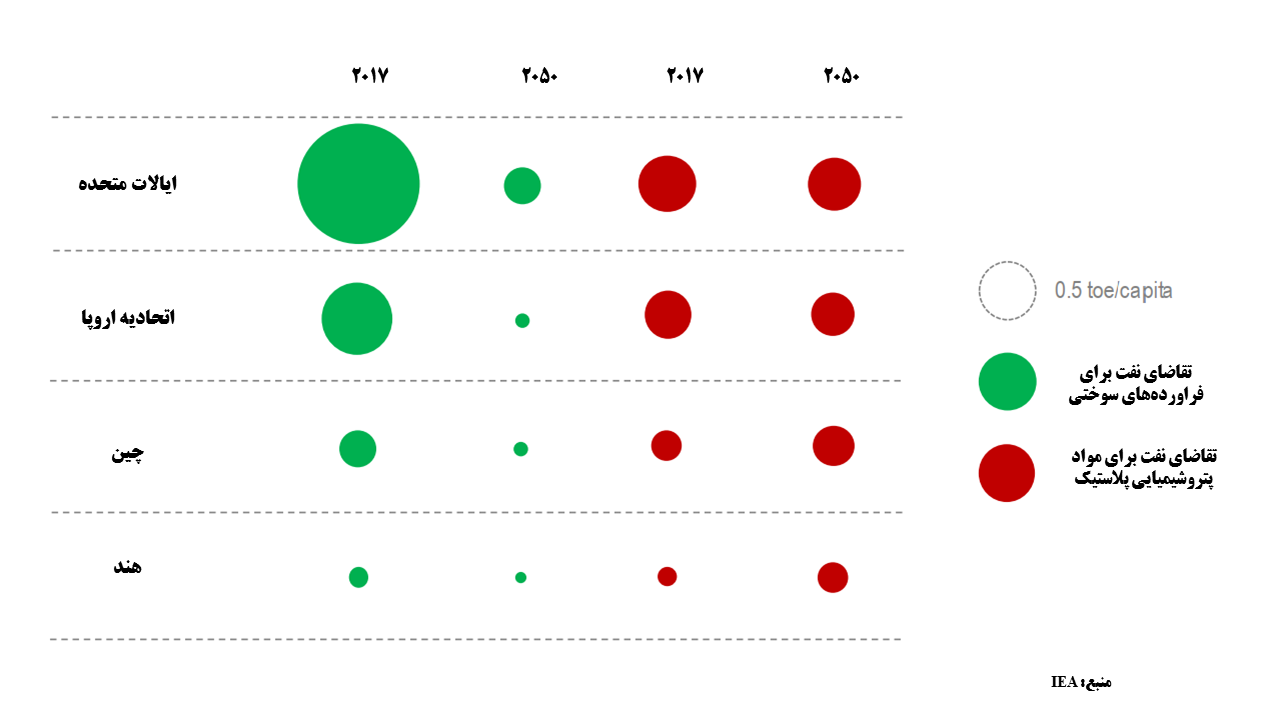

تصویر ۳ که توسط مرکز تحقیقاتی iea ارائه شدهاست، سرانه تقاضای نفت خام برای فراوردههای سوختی و مواد پتروشیمیایی گروه پلاستیک بین دو مقطع سالهای ۲۰۱۷ و مقدار پیشبینی شده تا سال ۲۰۵۰ را نشان میدهد. همانطور که مشخص است سرانه تقاضای نفت برای فراوردههای سوختی کاهش چشمگیری دارد و به همین صورت سرانه تقاضای نفت برای مواد پتروشیمیایی با روند افزایشی مواجه است. علاوه براین نکته مهم دیگری که از این نمودار بر میآید پیشیگرفتن سرانه تقاضای مواد پلاستیک از فراوردههای سوختی در هر چهار منطقه ذکر شده تا سال ۲۰۵۰ است. بهطور کلی در کشورهای با درآمد بالاتر سرانه مصرف مواد پلاستیک حدود ۲۰ برابر اقتصادهای کم درآمد است که این نشان دهنده ظرفیت رشد قابل توجه جهانی است.

تصویر ۳: مقایسه سرانه تقاضای نفت خام برای فراوردههای سوختی و مواد پلاستیک در سالهای ۲۰۱۷ و ۲۰۵۰ در چهار منطقه مهم جهان (منبع: آژانس بینالمللی انرژی)

مسیر پیش روی صنعت پالایش نفت ایران / تشدید وابستگی یا بدستگرفتن بازارهای آینده پتروشیمیایی؟

امروزه پتروپالایشگاه به یک روند مهم جهانی و نقطه عطف پالایش نفت تبدیل شدهاست و شرکتهای نفتی دنیا در حال افزایش ظرفیت تولید پتروشیمی هستند. این روند در برخی کشورهای همسایه و آسیایی نیز با جدیت دنبال میشود. به عنوان مثال، در شهر ینبع عربستان سعودی شرکتهای دولتی آرامکو و سابیک در حال برنامه ریزی مجتمع جدیدی هستند که نفت خام سبک عربستان را سالانه به ۹ میلیون تن پتروشیمی و همچنین روان کننده، حلال و سایر مواد تبدیل کنند. کشور چین نیز بهعنوان بزرگترین پالایشگر نفت جهان برنامه دارد طی سالهای اخیر ۴ پتروپالایشگاه با ظرفیت تولید مواد شیمیایی بین ۴۰ تا ۶۰ درصدی احداث کند.

در این شرایط ضروری است تا دولت سیزدهم با برنامهریزی و تنظیمگری بلندمدت و شناسایی بازارهای داخلی و خارجی، ظرفیت پالایشی را ذیل قانون پتروپالایشگاهها بهنحو صحیح افزایش دهد تا در آینده، ایران بتواند نقش مهمی در تصاحب بازارهای آینده پتروشیمیایی و حتی سوختی منطقه داشته باشد. این درحالی است که اگر همین روند خام فروشی و ظرفیت فعلی پالایشگاهها در کشور ادامه پیدا کند با افزایش سرانه مصرف مواد پتروشیمیایی کشور، در آینده نه چندان دور شاهد تشدید وابستگی در این حوزه خواهیم بود.

۱۵:۴۴ - ۱۴۰۰/۰۵/۱۸

۱۵:۴۴ - ۱۴۰۰/۰۵/۱۸

نظر شما