به گزارش خبرنگار مهر، قانون مالیات بر ارزش افزوده مصوبه سال ۱۳۸۷ ابتدا ۵ سال به صورت آزمایشی تصویب و اجرا شد و به همین منوال در سالهای بعد نیز در بودجههای سنواتی تمدید میشد. در نهایت لایحه اصلاح این قانون سال ۱۳۹۵ تقدیم مجلس و پس از گذشت تقریباً ۴ سال در تیر ماه امسال اصلاح، تصویب و به دولت ابلاغ شد.

این قانون که از امروز ۱۳ دی ماه اجرایی میشود مالیات جدید نیست و جایگزین همان مالیات بر ارزش افزودهای است که ۱۳ سال در کشور اجرایی شد و فقط اصلاحاتی در آن اعمال شده است.

اصلاح مالیات بر ارزش افزوده طلا، قدرت خرید را افزایش میدهد

با توجه به اینکه یکی از چالشهای اساسی در مالیات بر ارزش افزوده طی ۱۳ سال گذشته مربوط به صنف طلافروشان بوده، از جمله اصلاحات مهمی که در این قانون اعمال شده، اصلاح نحوه اخذ مالیات بر ارزش افزوده از طلاست.

طبق این قانون از این پس ۹ درصد مالیات خرید طلا فقط به سود و اجرت طلا تعلق خواهد گرفت و اصل طلا از این مالیات معاف شد. در این رابطه برخی اعلام کردند که از این پس در خرید طلا بایستی دقت کرد تا واحدهای فروش، مالیات ۹ درصدی را روی قیمت اصلی طلا حساب نکنند.

در این رابطه ابراهیم محمدولی رئیس اتحادیه سازندگان و فروشندگان طلا و جواهر تهران با بیان اینکه از سیزدهم دی ماه مالیات بر ارزش افزوده از اصل طلا حذف میشود، به مهر گفت: فعالان صنعت طلا باید در چارچوب قانون حرکت کنند و ۹ درصد مالیات بر ارزش افزوده را از اجرت و سود بگیرند. همچنین فروشنده موظف است طبق فاکتور صادر شده، به سازمان امور مالیاتی مالیات را پرداخت کند. کسی هم که حق العمکار است از حق الزحمه یا حق العمکاری باید این مبلغ را بپردازد.

وی افزود: استنباط ما این است که اگر مالیات بر ارزش افزوده از اصل طلا حذف شود میتواند قدرت خرید مصرف کننده را افزایش دهد و نسبت به گذشته تعداد خریدها بیشتر شود. امیدواریم قیمتها هم به آرامش و ثباتی برسد و نوسان شدیدی نداشته باشد.

محمدولی گفت: مالیات بر ارزش افزودهای که از اواخر دهه ۸۰ در ایران اجرا شد، منجر به گرانی طلا در کشور و بروز رکود در این صنعت شد.

نحوه اجرای قانون مالیات بر ارزش افزوده طلا

حال با توجه به اینکه این قانون از امروز اجرایی میشود، اتحادیه طلا و جواهر تهران نحوه اجرای این قانون را به واحدهای صنفی طلا ابلاغ کرد.

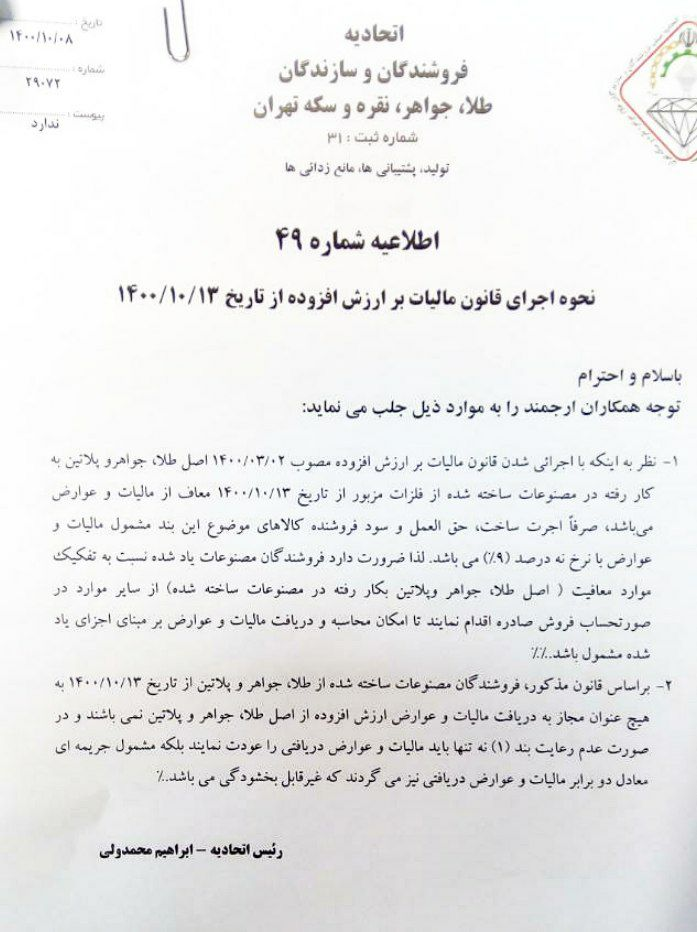

در این ابلغیه آمده است: ۱- نظر به اینکه با اجرایی شدن قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰.۰۳.۰۲ اصل طلا، جواهر و پلاتین به کار رفته در مصنوعات ساخته شده از فلزات مزبور از تاریخ ۱۴۰۰/۱۰/۱۳ معاف از مالیات و عوارض است؛ صرفاً اجرت ساخت، حقالعمل و سود فروشنده کالاهای موضوع این بند مشمول مالیات و عوارض با نرخ ٩ درصد (۹ ٪) است. لذا ضرورت دارد فروشندگان مصنوعات یاد شده نسبت به تفکیک موارد معافیت (اصل طلا، جواهر و پلاتین به کار رفته در مصنوعات ساخته شده) از سایر موارد در صورتحساب فروش صادره اقدام نمایند تا امکان محاسبه و دریافت مالیات و عوارض بر مبنای اجزای یاد شده مشمول باشد.

۲- بر اساس قانون مذکور، فروشندگان مصنوعات ساخته شده از طلا، جواهر و پلاتین از تاریخ ۱۴۰۰.۱۰.۱۳ به هیچ عنوان مجاز به دریافت مالیات و عوارض ارزش افزوده از اصل طلا، جواهر و پلاتین نیستند و در صورت عدم رعایت بند (۱) نهتنها باید مالیات و عوارض دریافتی را عودت نمایند بلکه مشمول جریمهای معادل دو برابر مالیات و عوارض دریافتی نیز میشوند که غیرقابل بخشودگی است.»

۱۶:۳۴ - ۱۴۰۰/۱۰/۱۳

۱۶:۳۴ - ۱۴۰۰/۱۰/۱۳

نظر شما