به گزارش خبرگزاری مهر، آخرین آماری که بانک مرکزی از تسهیلات کلان بانکها منتشر کرده نشان میدهد که بانکها در تسهیلاتدهی خود مقررات آئیننامههای شورای پول و اعتبار را رعایت نکرده و فراتر از حد مجاز اقدام به پرداخت تسهیلات کلان کردهاند.

در همین راستا امیرحسین خواجوند صالحی، پژوهشگر حوزه پولی و بانکی در یادداشتی به این موضوع پرداخته است که مشروح آن به شرح زیر است؛

صورت مالی بانکها حرفهای زیادی برای گفتن دارند، زیرا اطلاعات مهمی از قبیل نسبت کفایت سرمایه، سرمایه نظارتی و همچنین میزان تسهیلاتی که بانک به افراد مختلف، چه مرتبط و چه غیرمرتبط با خود اعطا کرده را مشخص میکند. برخی از این اطلاعات به عنوان ابزاری برای کنترل عملکرد بانکها مورد نظارت بانک مرکزی قرار میگیرد.

برای مثال در آئیننامه تسهیلات و تعهدات کلان شورای پول و اعتبار بیان شده که هر بانک در مجموع میتواند تا ۸ برابر سرمایه نظارتی بانک که توسط بانک مرکزی تائید شده، به افراد واجد شرایط تسهیلات کلان اعطا کند که این قاعده جهت کنترل خلق پول بانکها وضع شده است.

بانکها در حالی تسهیلات میدهند که سرمایه نظارتی آنها منفی است!

با وجود چنین قواعد نظارتی اما برخی از بانکها این قاعده را رعایت نکردهاند و برخی دیگر نیز نهتنها این قاعده را رعایت نکرده بلکه حتی سرمایه نظارتی آنها منفی است و با این حال، مجدداً تسهیلات کلان پرداخت میکنند! منفی بودن سرمایه نظارتی به این معناست که بانک مدنظر در اعطای تسهیلات در سالهای قبل جانب احتیاط را رعایت نکرده و بدون در نظر ریسک عدم بازپرداخت تسهیلات توسط افراد، وامدهی کرده است یا در حالتی دیگر، بانک با نرخ بسیار کمی به برخی افراد تسهیلات داده که هر دوی این عوامل منجر به زیان بانک و در نتیجه منفی شدن سرمایه نظارتی بانک میشود.

به عبارت دیگر منفی شدن سرمایه نظارتی یعنی کل سرمایه بانک از بین رفته و از این پس، تمام ریسک تسهیلات اعطایی بانک برعهده سپردهگذاران است که ممکن است به این نتیجه منجر شود که بانک در اعتبارسنجی متقاضیان و اعطای تسهیلات با دقت عمل نکند. به عنوان مثال، طبق صورت مالی منتهی به ۳۰/۱۲/۱۳۹۹ بانکها که در سایت کدال منتشر شده است، سرمایه نظارتی بانکهای آینده، دی، شهر، ایران زمین، ملی، تجارت، پارسیان، گردشگری، توسعه تعاون و صادرات منفی بوده است.

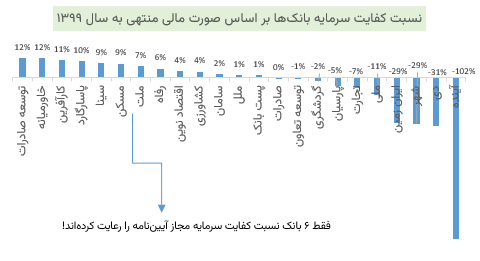

نسبت کفایت سرمایه بانکها وضعیت خوبی ندارد

از طرف دیگر بانک مرکزی به جهت انجام وظیفه قانونی خود یعنی نظارت بر بانکها و مؤسسات اعتباری، قاعدهی دیگری نیز برای بررسی عملکرد بانکها برقرار کرده؛ از جمله اینکه باید نسبت کفایت سرمایه بانکها بیشتر از ۸ درصد باشد و اگر کمتر از این مقدار بود، بانکها با محدودیتهایی در تسهیلاتدهی مواجه خواهند شد و اگر روند نزولی ادامهدار باشد، حتی میتواند به انحلال بانک منجر شود.

نسبت کفایت سرمایه در واقع حاصل تقسیم سرمایه پایه بانک به میزان داراییهای موزون شده بر اساس ضرایب ریسک داراییها است. طبق صورت مالی بانکها در سال مالی منتهی به سال ۱۳۹۹، تنها کفایت سرمایه ۶ بانک از حد ۸ درصد آئیننامه کفایت سرمایه بیشتر بوده و مابقی کمتر یا حتی منفی بودند.

همانطور که در تصویر بالا مشاهده میکنید، تعداد قابل توجهی از بانکها نسبت کفایت سرمایه منفی را تجربه میکنند. برای مثال نسبت کفایت سرمایه بانک آینده منفی ۱۰۲ درصد است! که علت اصلی آن، تسهیلاتی است که این بانک اعطا کرده و توسط گیرنده بازپرداخت نشده و در نتیجه موجب زیان انبوه بانک و سهامداران شده است.

چرایی وضعیت فعلی بانک آینده

با نگاهی به تسهیلاتی که بانک آینده پرداخت کرده، میتوان به علت منفی بودن ۱۰۲ درصدی نسبت کفایت سرمایه بانک پی برد. سرمایه پایه بانک در سال ۱۳۹۹ برابر با ۲.۱۷ هزار میلیارد تومان بوده که با توجه به حد آئیننامه تسهیلات کلان، این بانک در مجموع میتوانسته حداکثر به اندازه ۸ برابر این مقدار یعنی به اندازه ۱۷.۳۶ هزار میلیارد تومان تسهیلاتدهی داشته باشد.

با این حال لیستی که بانک مرکزی از میزان تسهیلات کلان بانکها منتشر کرده، نشان میدهد که بانک آینده به میزان ۱۰۹ هزار میلیارد تومان تسهیلاتدهی کرده است؛ یعنی بیش از ۶ برابر حداکثر مقدار مجاز آئیننامه تسه یلات کلان که بیش از ۴۸ برابر سرمایه نظارتی بانک است، تسهیلاتدهی داشته سوالی که مطرح میشود این است که چگونه یک بانک این امکان را داشته که بتواند مقررات پولی و بانکی که بانک مرکزی و شورای پول و اعتبار تصویب کردهاند را به این راحتی زیر پا بگذارد؟

بانک مرکزی بر اجرای آئیننامههای خود توسط شبکه بانکی نظارت دارد؟

آمار تسهیلات کلان بانکی که بانک مرکزی منتشر و بروزرسانی کرده است نشان میدهد که بانکها در ارائه تسهیلات به متقاضیان، حدود و چارچوبهای آئیننامههای مربوطه را رعایت نکردهاند؛ چنانکه مشاهده شد بانک آینده این مقررات را رعایت نکرده و با چاپ پول بیش از اندازه، نه تنها با زیان زیادی همراه بوده بلکه موجبات رشد نقدینگی و در نتیجه افزایش تورم را در کشور فراهم کرده است.

از این رو سوالی ذهن را به خود مشغول میکند که چرا بانک مرکزی بر فرایند خلق پول و تسهیلاتدهی بانکها نظارت پیشینی ندارد تا زمانیکه احتمال عبور یک بانک از چارچوبهای تعیینشده در آئیننامههای بانک مرکزی وجود دارد یا زمانیکه یک بانک به افراد مرتبط با خودش تسهیلات بیش از اندازه میدهد، مانع از فعالیت پرریسک آن در خلق پول بیضابطه شود؟

۱۳:۵۸ - ۱۴۰۱/۰۴/۱۵

۱۳:۵۸ - ۱۴۰۱/۰۴/۱۵

۱۴:۱۳ - ۱۴۰۱/۰۴/۱۶

۱۴:۱۳ - ۱۴۰۱/۰۴/۱۶

نظر شما