به گزارش خبرنگار مهر، پروژههای کلان اقتصادی در تمامی کشورهای دنیا نیازمند سرمایهگذاری چشمگیر و مستمر است. عملاً اگر سرمایهگذاری با راهها و روشهای رایج و درست اقتصادی صورت نگیرد برای هر پروژه اشکالاتی را پیش میآورد. مردم ایران بارها چنین معضلاتی را با تمام وجود لمس کردهاند. برای مثال میتوان ورزشگاه نقش جهان اصفهان را نام برد که برای احداث آن وعدههای بسیاری به مردم اصفهان داده بودند اما تا افتتاح این ورزشگاه بیش از یک دهه زمان صرف شد و سرمایه گذارها و پیمانکارهای مختلفی این پروژه را بر عهده گرفتند اما نتیجهای حاصل نشد و هم اکنون شاهد آن هستیم که برخی از نقاط استادیوم به طور کامل راه اندازی نشدهاند.

اعتبارات بین المللی رایجترین و بهترین روش برای تأمین مالی کلان پروژههای اقتصادی هر کشور است. لازمه توسعه صنعتی در کشورهایی که دغدغه تولید را دارند بی شک سرمایه گذاری خارجی است که متأسفانه در دهه اخیر میزان سرمایه گذاری در ایران روندی منفی به خود گرفته و اقتصاد کشور این پشتوانه مؤثر را از دست داده است. در چنین شرایطی تولیدکنندگان بزرگ کشور و پیشرانهای اقتصادی برای پیشبرد امور خود و بی نیاز کردن کشور در روزهای تلخ تحریم به سرمایه در گردشی قابل توجه و مکفی نیاز دارند و به همین خاطر بانکها در این مورد نقشی تأثیرگذار را پیدا میکنند.

بانکها اولویتهای مهمتری نسبت به تأمین مالی پروژههای مولد دارند و آنها در تلاش هستند که ریسک خود را کاهش دهند و از مرز خطر ورشکستگی نجات پیدا کنند و سپس به حمایت از پیشرانها و سایر تولیدکنندگان داخلی بپردازند. نسبت کفایت سرمایه بانکها بهترین معیار برای سنجش قدرت وام دهی بانکها در کشور است. شاید این شاخص مانعی در مسیر وام دهی بانکها نباشد اما سیستم بانکی توجه فراوانی به آن دارد که اگر به مرز ورشکستگی و انحلال نزدیک است حتماً در اعطای تسهیلات دقت کافی را لحاظ کند.

استانداردهای بانک مرکزی حاکی از آن است که نرخ کفایت سرمایه بانکها باید ۸ درصد باشد. تنها سه بانک دارای نسبت کفایت سرمایه نسبتاً استانداردی هستند که شامل بانک سینا، بانک سامان و بانک ملت هستند.

در دنیا نرخ کفایت سرمایه ۱۰ درصد است اما این رقم در ایران ازسوی بانک مرکزی ۸ درصد اعلام شده، با این حال برخی بانکها و مؤسسات مالی از کمبود سرمایه یعنی نبود «کفایت سرمایه» رنج میبرند. نرخ کفایت سرمایه زیر ۸ درصد نشان میدهد بانک در مرز بحران قرار گرفته و باید فکری به حال این نسبت کرد؛ یا باید سرمایه بانک را افزایش داد یا ارائه تسهیلات دارای ریسک را متوقف کرد.

بانک برای مقابله با ریسکهای احتمالی و جلوگیری از بحران ورشکستگی مجبور است که حدود ۲۰ درصد از سرمایه پایه بانک را در اختیار تولیدکنندگان قراردهد و بیش از این مقدار را نه در توان خود میبیند و نه علاقهای به پرداخت دارد. یکی از راههایی را که میتوان به شبکه بانکی کشور پیشنهاد داد قرارداد اعطای وام سندیکایی به کلان پروژههای کشور است.

باتوجه به تعریف فدرال رزرو وام سندیکایی وامی است که توسط گروهی از مؤسسات مالی (یک سندیکای وام) به یک وام گیرنده اعطا میشود. سندیکاها اغلب شامل بانکها و مؤسسات مالی غیربانکی مانند ساختارهای تعهدی وام وثیقه شده (CLOs)، شرکتهای بیمه، صندوقهای بازنشستگی یا صندوقهای مشترک میشوند.

بر اساس تحلیل فدرال رزرو آمریکا وامهای سندیکایی در این کشور طی چند سال گذشته به طور چشمگیری افزایش یافته است، به طوری که حجم وامهای سندیکایی از سایر انواع اعتبارات محبوب (مانند اوراق قرضه شرکتی) تا سال ۲۰۱۸ بیشتر شده است.

در ایران پروژههای عظیمی وجود دارد که باید پشتوانه مالی بسیاری را جذب کند که این مقدار از تأمین مالی در توان بانک مدنظر نیست یا میزان ریسک آن را بر عهده نمیگیرد. در این حالت یک بانک به عنوان رهبر یا سرشاخه، مسئول تأمین مالی آن پروژه میشود و بانکهای دیگر زیر مجموعه آن قرارمیگیرند. هر بانک به میزان سهمی که در تأمین مالی پروژه سهیم شود مقدار ریسک آن را برعهده میگیرد. حال اگر بانک رهبر یا سرگروه توان تأمین مالی تمام پروژه را داشته باشد تنها ریسک ۲۰ درصد از پروژه را برعهده میگیرد و ریسک باقی پروژه میان بانکهای زیرمجموعه پخش میشود که آنها در نهایت کارمزد خود را دریافت میکنند.

چه کسانی در آمریکا وامهای سندیکایی دارند؟

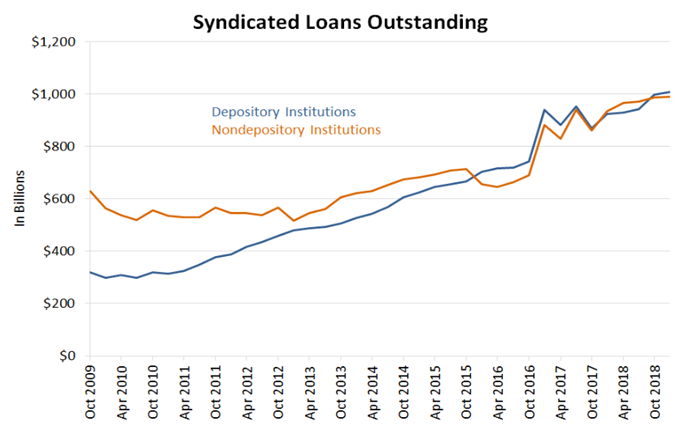

طیف گستردهای از مؤسسات میتوانند وامهای سندیکایی داشته باشند. این مؤسسات را میتوان به طور کلی به مؤسسات سپرده گذاری - مانند شرکتهای هلدینگ مالی، بانکهای ملی و اتحادیههای اعتباری - و مؤسسات غیر سپرده گذاری - که شامل همه مؤسسات مالی دیگر، مانند صندوقهای تأمینی میشود، طبقه بندی کرد.

شکل زیر مبلغ معوقه وامهای سندیکایی که توسط این دو نوع مؤسسه نگهداری میشود را نشان میدهد.

جالب توجه است که در حالی که مؤسسات غیر سپرده گذاری آمریکا در ابتدا سهم بیشتری از وامهای سندیکایی را در پرتفوی خود داشتند، به نظر میرسد مؤسسات سپرده گذاری این کشور در چند سال گذشته به این میزان رسیدهاند. اکنون، به نظر میرسد که هر دوی آنها تا حدودی سهمی از وامهای سندیکایی دارند. در سه ماهه اول سال ۲۰۱۹، میزان وامهای سندیکایی که توسط مؤسسات سپرده گذاری نگهداری میشد کمی بیش از ۱ تریلیون دلار بود، در حالی که وامهای نگهداری شده توسط مؤسسات غیر سپرده گذاری اندکی کمتر از ۱ تریلیون دلار (۹۹۰ میلیارد دلار) بود.

متأسفانه باتوجه به تحریمهای ظالمانه و عدم دسترسی فعالان اقتصادی کشور به سرمایه گذاری خارجی بسیاری از کلان پروژههای مولد کشور با موانعی رو به رو هستند و در مواقع فراوانی به تعطیلی هم کشیده میشوند. در این میان تنها راهی که میتوان برای صاحبان این پروژهها ترسیم کرد اخذ تسهیلات بانکی است که آن هم شرایطی دارد. وام سندیکایی موضوعی است که سالها قبل اقتصاددانان کشور به سکان داران نهادهای اقتصادی کشور پیشنهاد دادند اما فرهنگ یه کارگیری آن هنوز میان بانکهای کشور جا نیافتاده است و شاید ارادهای پشت این عمل نکردن به توصیههای اقتصاددانان و کارشناسان اقتصادی وجود دارد. بانک مرکزی به عنوان متولی سیستم بانکی کشور وظیفه دارد که چنین مسیرهایی را ترسیم و هموارسازی کند تا پروژههای مولد کشور بدون نقص و در سریعترین زمان ممکن به نتیجه رسد زیرا اقتصاد تحریمی فرصتی برای از دست دادن ندارد.

نظر شما