به گزارش خبرگزاری مهر به نقل از مرکز پژوهشهای توسعه و آینده نگری، لایحه بودجه ۱۴۰۲ کل کشور در تاریخ ۲۱ دی ماه ۱۴۰۱ از سوی رئیس جمهور به مجلس شورای اسلامی تقدیم شد. در تدوین این لایحه سعی بر آن بوده که با افزایش درآمدهای پایدار دولت و مولدسازی اموال غیرمولد و ناکارامد دستگاههای دولتی و ارتقا مدیریت داراییهای دولت، کسری بودجه کاهش یابد.

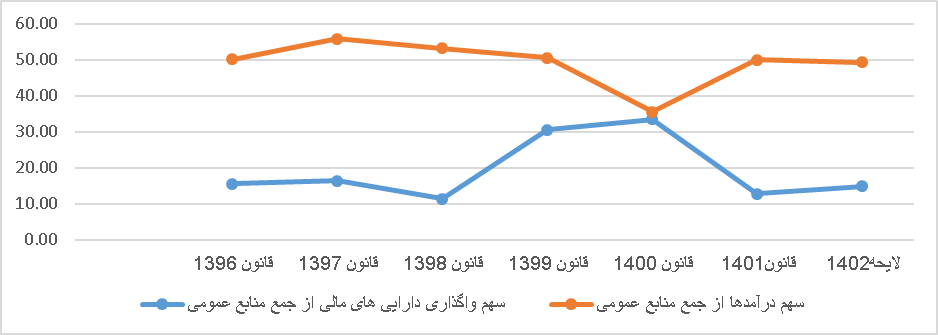

بر اساس مطالعات انجام شده و شواهد موجود از نحوه عملکرد دولتها طی سنوات اخیر سهم واگذاری داراییهای مالی که عمده آن مربوط به منابع حاصل از فروش و واگذاری انواع اوراق مالی و اسلامی است، به بیشترین میزان خود یعنی ۶/۳۰ و ۵/۳۳ درصد در سالهای ۹۹ و ۱۴۰۰ رسیده بود، لازم به توضیح است عمدتاً تأمین و پوشش هزینههای دولت از این طریق به معنی ایجاد بدهی برای سالهای بعد میباشد. در سال گذشته با رویکرد دولت در تنظیم لایحه دولت و تکرار همان استراتژی در سال جاری سهم بری انتشار اوراق را به حدود یک سوم یعنی ۶/۱۲ درصد کاهش پیدا کرده است.

البته به جای جبران آن منبع از طریق فروش نفت، سعی برآن بوده تا با افزایش سهم درآمدها که بیش از ۸۵ درصد آن مربوط به وصول مالیاتها است، تأمین گردد و همین عامل باعث شده سهم آن از ۳۵ به ۵۰ درصدافزایش یابد.

لازم به ذکر است بر اساس دادههای بودجه پیشنهادی دولت برای سال ۱۴۰۲ که سهم مالیاتهای پرداختی کارکنان بخش دولتی و خصوصی و مشاغل فقط ۱۳ درصد مالیاتها را به خود اختصاص میدهد. هر چند در این بین نیز بخش تولید از کاهش ۷ درصدی نرخ مالیات بر عملکرد برخوردار شده است.

همچنین یکی از نکات برجسته تدوین لایحه بودجه ۱۴۰۲ را میتوان سیاست گذاری سازمان برنامه و بودجه در تفکیک مواد قانونی دانست. این امر منجر به انتظام بخشی به مواد قانونی و تاکید بر جنبههای قانونی یکساله و ماهیت بودجهای آن داشته و در نهایت فرایند تصویب و نظارت پذیری بودجه را نیز تسهیل خواهد نمود.

ماده واحده لایحه بودجه سال آتی در بردارنده ۲۰ تبصره بوده که از آن میان، ۱۲ تبصره شامل جزئیاتی است که انتقال بخشی از اجزا آن را به احکام دائمی یا قوانینی خاص را میطلبد. علاوه بر آن تقریباً یک سوم مواد قانونی بودجه یعنی ۷ جز (تبصرههای ۳،۴،۱۲،۱۳،۱۴،۱۶،۱۸) صرفاً ماهیت یکساله بودجهای داشته و یک تبصره (۲۰) و اجزا آن نیز کلاً بایستی به بخش احکام دائمی منتقل شود.

به طور کلی تبصرهها را میتوان به سه دسته کلی تقسیم نمود؛

بخش اول آن دقیقاً بنا به ماهیت آن عیناً از قانون بودجه سال قبل به لایحه انتقال یافته که بخش زیادی را تبصرهها و احکام را شامل میشود. همچنین برخی از اجزا علیرغم وجود آن در قوانین بودجه سالهای گذشته، در بردارنده اعداد و ارقام و سقف یا محدودیتهای خاصی بودند که توسط سازمان به روز رسانی شده و در حوزههای مختلف نشان دهنده هدف گذاریهای دولت در بخشهای مختلف میباشد که گروه دوم مواد قانونی را شامل میشوند و دسته سوم نیز شامل بندها و اجزایی است که برای اولین بار در لایحه وارد شده است.

در همین ارتباط گزارش اولیه بررسی تطبیقی بودجه سال ۱۴۰۱ با بودجه پیشنهادی دولت در سال ۱۴۰۲ منتشر شده است خوانندگان میتوانند با مطالعه این گزارش به صورت عینی تفاوتها و مشابهاتهای دو لایحه را با یکدیگر مقایسه نمایند.(لینک دانلود)

۱۴:۲۶ - ۱۴۰۱/۱۰/۳۰

۱۴:۲۶ - ۱۴۰۱/۱۰/۳۰

نظر شما